Phân tích đầu tư cổ phiếu khí đốt PVS và PVT: Cơ hội và chiến lược tối ưu 2026

Thị trường dầu khí với giàn khoan ngoài khơi

Phân tích đầu tư cổ phiếu khí đốt PVS và PVT: Cơ hội và chiến lược tối ưu 2026

Giá dầu hiện duy trì ở mức tương đối cao trong ngắn hạn theo thông tin từ các cuộc đàm phán quốc tế, tạo điều kiện thuận lợi cho hầu hết các doanh nghiệp dầu khí nội địa hưởng lợi từ lượng backlog dự án và giá bán sản phẩm tăng cao trong quý I năm 2026. Trong bối cảnh này, các nhà đầu tư đang tập trung tìm kiếm các cổ phiếu có định giá thấp, tiềm năng tăng giá còn nhiều và hưởng lợi trực tiếp từ giá dầu neo cao mà không chịu ảnh hưởng quá lớn từ gián đoạn nguồn cung. Hai cổ phiếu PVS và PVT nổi bật như những lựa chọn phù hợp với các tiêu chí này, mang lại cơ hội đầu tư đáng cân nhắc trong giai đoạn hiện tại.

Tầm quan trọng của ngành khí đốt trong bối cảnh giá dầu neo cao

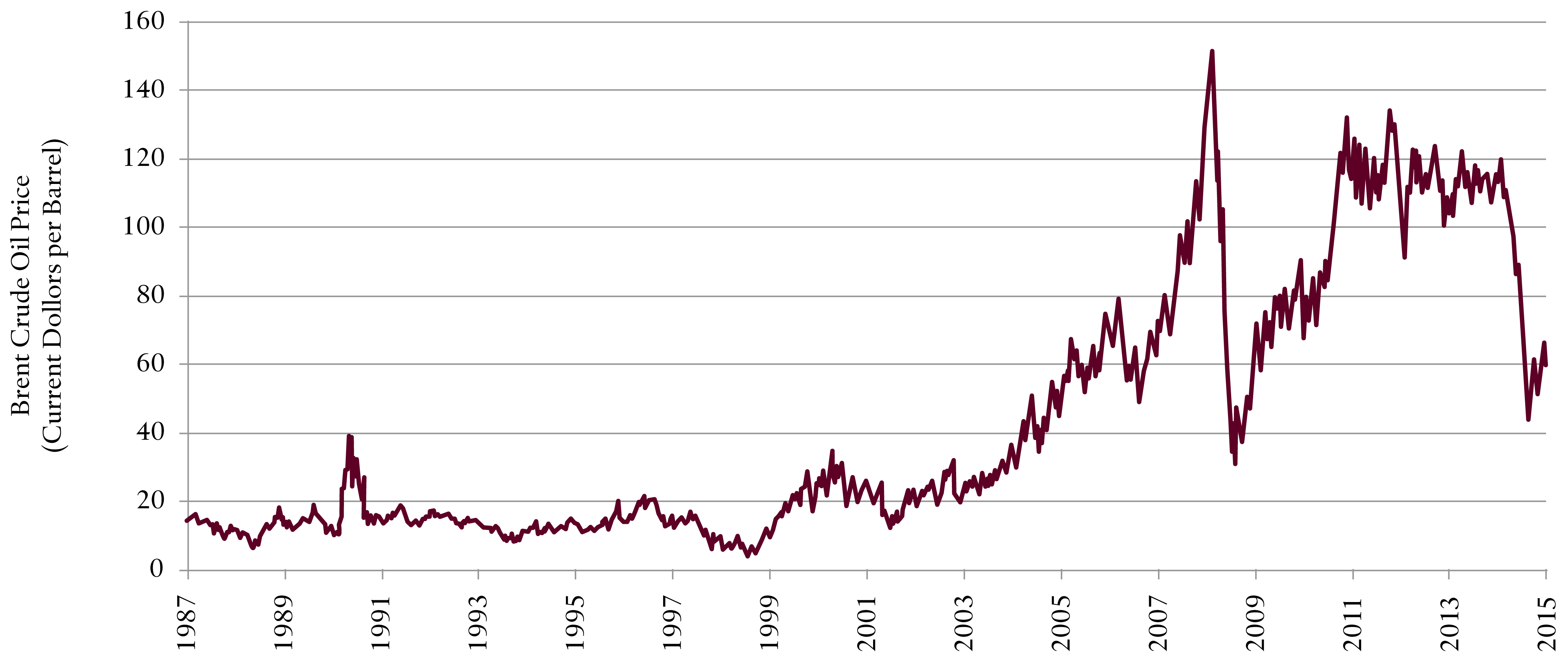

Giá dầu đang chuyển sang trạng thái biến động cao do các yếu tố địa chính trị và kết quả từ các vòng đàm phán quốc tế về nguồn cung năng lượng. Thay vì quay trở lại vùng thấp như giai đoạn trước khi xảy ra xung đột, mặt bằng giá dầu hiện neo ở mức cao tương đối trong ngắn hạn. Điều này tạo ra tác động lan tỏa mạnh mẽ đến toàn bộ chuỗi giá trị ngành dầu khí, từ khâu thăm dò, khai thác đến vận chuyển và phân phối.

Biểu đồ xu hướng giá dầu trong giai đoạn biến động cao

Các doanh nghiệp dầu khí nội địa có lợi thế đặc biệt trong bối cảnh này nhờ vào vị thế chiến lược trong chuỗi cung ứng năng lượng quốc gia. Việc giá dầu neo cao giúp cải thiện biên lợi nhuận gộp của các công ty hoạt động trong lĩnh vực khí đốt, đặc biệt là các đơn vị có tham gia trực tiếp vào hoạt động thương mại và phân phối sản phẩm dầu khí. Thực tế cho thấy, quý I năm 2026 ghi nhận sự cải thiện rõ rệt về kết quả kinh doanh của nhóm doanh nghiệp dầu khí, với doanh thu tăng mạnh nhờ giá bán sản phẩm cao hơn và lượng hợp đồng đã ký kết từ trước đó được thực thi hiệu quả.

Tuy nhiên, không phải tất cả các doanh nghiệp dầu khí đều hưởng lợi tương đương từ diễn biến giá dầu. Các công ty có nguồn cung nhập khẩu phụ thuộc nhiều vào thị trường quốc tế có thể chịu rủi ro về chi phí đầu vào tăng cao và khó khăn trong việc ổn định nguồn cung. Do đó, việc lựa chọn đầu tư cần dựa trên phân tích kỹ lưỡng về vị thế của từng doanh nghiệp trong chuỗi giá trị, khả năng tự chủ nguồn cung và mức độ nhạy cảm với biến động giá dầu thị trường.

Phân tích chi tiết cổ phiếu PVS - Tổng công ty Thương mại Xăng dầu Dầu khí

Tổng công ty Thương mại Xăng dầu Dầu khí (PVS) hoạt động chính trong lĩnh vực kinh doanh xăng dầu, khí hóa lỏng và các sản phẩm dầu khí khác, đóng vai trò quan trọng trong hệ thống phân phối năng lượng của Việt Nam. Công ty sở hữu mạng lưới cơ sở kinh doanh và kho bãi rộng khắp, tạo lợi thế cạnh tranh bền vững trong việc tiếp cận và phục vụ khách hàng trên toàn quốc. Vị thế của PVS trong chuỗi giá trị ngành dầu khí giúp công ty hưởng lợi trực tiếp từ sự tăng giá của sản phẩm, đồng thời duy trì ổn định nguồn cung nhờ các quan hệ đối tác chiến lược lâu dài.

Mạng lưới trạm xăng dầu trải rộng khắp cả nước

PVS hiện có định giá thấp so với tiềm năng tăng trưởng trong bối cảnh giá dầu neo cao. So với các cổ phiếu dầu khí khác trên thị trường, PVS giao dịch ở mức P/E hợp lý hơn, tạo dư địa tăng giá cho nhà đầu tư khi kết quả kinh doanh được cải thiện. Công ty cũng không chịu ảnh hưởng quá lớn từ gián đoạn nguồn cung dầu nhờ đa dạng hóa các kênh nhập khẩu và tận dụng tối đa nguồn cung trong nước. Lợi thế này giúp PVS duy trì hoạt động ổn định ngay cả khi thị trường quốc tế có biến động lớn về nguồn cung năng lượng.

Nhà đầu tư quan tâm đến PVS cần chú ý đến chu kỳ kinh doanh của ngành xăng dầu, vốn có tính mùa sinh lời rõ rệt. Quý cuối năm thường ghi nhận doanh thu cao hơn do nhu cầu tiêu dùng tăng, trong khi quý đầu năm có thể chững lại sau kỳ nghỉ lễ. Việc mua vào khi cổ phiếu đang ở vùng giá thấp trong giai đoạn chững lại của chu kỳ có thể mang lại lợi nhuận tốt khi thị trường bước vào giai đoạn phục hồi. Tuy nhiên, cần theo dõi sát sao các biến động về chính sách giá bán lẻ xăng dầu của Nhà nước, vì đây là yếu tố quan trọng ảnh hưởng trực tiếp đến biên lợi nhuận của PVS.

Phân tích chi tiết cổ phiếu PVT - Tổng công ty Vận tải Dầu khí Việt Nam

Tổng công ty Vận tải Dầu khí Việt Nam (PVT) chuyên hoạt động trong lĩnh vực vận tải dầu khí bằng đường biển và dịch vụ cảng biển, đóng vai trò then chốt trong việc kết nối các mỏ khai thác với nhà máy chế biến và điểm tiêu thụ. Đội tàu của PVT bao gồm các tàu chở dầu và tàu chuyên dụng vận chuyển khí hóa lỏng, đáp ứng các tiêu chuẩn quốc tế về an toàn và môi trường. Vị thế độc tôn trong lĩnh vực vận tải dầu khí nội địa giúp PVT duy trì mối quan hệ bền vững với các khách hàng lớn trong ngành, đảm bảo nguồn thu nhập ổn định dài hạn.

Tàu chở dầu hoạt động vận chuyển dầu khí

Giá dầu neo cao tạo tác động tích cực đến hoạt động của PVT thông qua hai kênh chính: tăng nhu cầu vận chuyển do giá bán sản phẩm cao hơn và cải thiện mức cước vận chuyển. Khi giá dầu tăng, các chủ mỏ thường tăng cường sản xuất để tận dụng mặt bằng giá có lợi, dẫn đến nhu cầu vận chuyển tăng tương ứng. Đồng thời, các hợp đồng vận chuyển thường có cơ chế điều chỉnh cước theo biến động giá dầu thị trường, giúp PVT hưởng lợi từ xu hướng tăng giá hiện tại. Công ty cũng có định giá thấp so với tiềm năng tăng trưởng, tạo cơ hội đầu tư giá trị cho nhà đầu tư dài hạn.

PVT có lợi thế trong việc không bị ảnh hưởng trực tiếp bởi gián đoạn nguồn cung dầu, vì hoạt động chính của công ty là vận chuyển và dịch vụ cảng biển thay vì sản xuất hay thương mại sản phẩm dầu khí. Tuy nhiên, rủi ro chính đối với PVT nằm ở biến động về chi phí vận hành, đặc biệt là giá nhiên liệu cho tàu biển. Nhà đầu tư cần theo dõi sát sao tỷ lệ chi phí nhiên liệu trên tổng doanh thu để đánh giá hiệu quả quản trị chi phí của công ty. Việc đầu tư vào PVT phù hợp với chiến lược dài hạn, tận dụng xu hướng tăng trưởng của nhu cầu vận chuyển năng lượng khi nền kinh tế phục hồi.

So sánh và đánh giá PVS so với PVT theo các tiêu chí đầu tư

Khi so sánh PVS và PVT theo tiêu chí định giá, cả hai cổ phiếu đều giao dịch ở mức hấp dẫn so với tiềm năng tăng trưởng, nhưng có những đặc điểm khác biệt rõ rệt. PVS có lợi thế về khả năng hưởng lợi trực tiếp từ giá bán sản phẩm tăng cao, với biên lợi nhuận gộp cải thiện nhanh chóng khi giá dầu neo cao. Trong khi đó, PVT hưởng lợi gián tiếp thông qua tăng nhu cầu vận chuyển và điều chỉnh cước phí, với tác động đến lợi nhuận có độ trễ lớn hơn so với PVS. Về định giá, PVS thường có mức P/E thấp hơn so với PVT, phản ánh kỳ vọng thị trường thấp hơn về tốc độ tăng trưởng của doanh nghiệp thương mại xăng dầu.

Biểu đồ so sánh hiệu quả đầu tư giữa hai cổ phiếu

Mức độ hưởng lợi từ giá dầu tăng cao cũng khác biệt giữa hai cổ phiếu. PVS nhạy cảm hơn với biến động giá dầu sản phẩm bán ra, vì doanh thu và biên lợi nhuận của công ty phụ thuộc trực tiếp vào mức giá bán xăng dầu. PVT có độ nhạy thấp hơn, với lợi nhuận chịu ảnh hưởng chủ yếu từ khối lượng vận chuyển và cước phí điều chỉnh theo hợp đồng. Điều này làm cho PVS trở thành lựa chọn phù hợp hơn cho nhà đầu tư muốn tận dụng ngắn hạn từ biến động giá dầu, trong khi PVT phù hợp với chiến lược dài hạn dựa trên tăng trưởng nhu cầu vận chuyển năng lượng.

Về rủi ro gián đoạn nguồn cung, PVT có lợi thế vượt trội so với PVS vì hoạt động vận tải ít phụ thuộc trực tiếp vào nguồn nhập khẩu dầu. PVS, dù có đa dạng hóa kênh cung ứng, vẫn chịu rủi ro lớn hơn khi có biến động về nguồn cung dầu quốc tế. Nhà đầu tư có thể cân nhắc tỷ trọng phân bổ vốn dựa trên khẩu vị rủi ro: ưu tiên PVS cho chiến lược tích cực tận dụng biến động giá dầu, hoặc chọn PVT cho chiến lược thận trọng bền vững. Việc kết hợp cả hai cổ phiếu trong danh mục cũng là phương án hợp lý để đa dạng hóa rủi ro trong nhóm ngành dầu khí.

Chiến lược đầu tư tối ưu cho cổ phiếu khí đốt năm 2026

Đối với cổ phiếu PVS, chiến lược đầu tư tối ưu trong năm 2026 là tích lũy dần khi giá cổ phiếu điều chỉnh giảm trong các phiên thị trường chung yếu, đặc biệt là các giai đoạn tin tức về chính sách giá bán lẻ xăng dầu gây áp lực tâm lý ngắn hạn. Nhà đầu tư nên chia nhỏ vốn để mua theo các đợt thay vì mua tất cả trong một phiên, giúp giảm thiểu rủi ro mua ở đỉnh ngắn hạn. Tỷ trọng hợp lý cho PVS trong danh mục trung lập có thể từ 10-15%, tùy thuộc vào khẩu vị rủi robber và kỳ vọng lợi nhuận của từng nhà đầu tư.

Chiến lược phân bổ vốn đầu tư hiệu quả

Với cổ phiếu PVT, chiến lược phù hợp là tích lũy dài hạn với tầm nhìn 12-24 tháng, tận dụng xu hướng tăng trưởng nhu cầu vận chuyển năng lượng khi nền kinh tế phục hồi sau các giai đoạn biến động. Do tác động của giá dầu đến lợi nhuận PVT có độ trễ, nhà đầu tư không nên kỳ vọng tăng trưởng ngắn hạn mạnh mẽ như PVS. Thay vào đó, hãy tập trung vào các yếu tố cơ bản như tình trạng đội tàu, các hợp đồng vận chuyển dài hạn đã ký kết và khả năng mở rộng thị phần trong lĩnh vực dịch vụ cảng biển. Tỷ trọng đề xuất cho PVT trong danh mục đầu tư là từ 8-12%, phù hợp với chiến lược đầu tư giá trị dài hạn.

Việc quản trị rủi ro là yếu tố then chốt khi đầu tư vào cổ phiếu dầu khí, đặc biệt trong bối cảnh giá dầu biến động cao. Nhà đầu tư nên thiết lập mức cắt lỗ hợp lý, thường ở mức giảm 15-20% so với giá mua, để bảo vệ vốn khi thị trường diễn biến tiêu cực. Đồng thời, cần theo dõi sát sao các thông tin về chính sách năng lượng quốc gia, biến động giá dầu quốc tế và các dự báo về nhu cầu tiêu dùng năng lượng trong năm 2026. Đa dạng hóa danh mục đầu tư bằng cách kết hợp cổ phiếu dầu khí với các nhóm ngành khác cũng là chiến lược hiệu quả để giảm thiểu rủi ro tập trung.

Câu hỏi thường gặp

Cổ phiếu nào giữa PVS và PVT phù hợp hơn cho nhà đầu tư ngắn hạn?

PVS phù hợp hơn cho đầu tư ngắn hạn do hưởng lợi trực tiếp và nhanh chóng từ biến động giá dầu, với biên lợi nhuận gộp cải thiện khi giá sản phẩm tăng cao.

Khi nào là thời điểm tốt nhất để mua vào cổ phiếu khí đốt trong năm 2026?

Thời điểm tốt nhất là khi thị trường chung điều chỉnh giảm và cổ phiếu PVS, PVT quay về vùng giá thấp hơn mức trung bình 50 ngày, thường xuất hiện sau các tin tức tiêu cực ngắn hạn về chính sách giá năng lượng.

Khám Phá

So sánh mua vàng và gửi tiết kiệm: Phân tích lợi nhuận và rủi ro 2026

Đầu tư tỷ giá hối đoái: Chiến lược đa dạng hoá và kiểm soát rủi ro trong đầu tư

Giám sát và điều chỉnh chiến lược quản lý rủi ro giá hối đoái

Đầu tư vàng trắng: Cách nhận biết, đánh giá và chiến lược sinh lời hiệu quả

Ngoại hối và hệ thống tài chính thế giới: Tại sao tỷ giá ngoại hối quan trọng?

Cách bắt đầu đầu tư chứng khoán từ 5 triệu: Hướng dẫn chi tiết 2026

Phân tích chuyên sâu cổ phiếu Sacombank STB năm 2026: dự báo lợi nhuận 6.403 tỷ đồng, thách thức nợ xấu và cơ hội đầu tư dài hạn

Đánh giá chi tiết cơ hội đầu tư cổ phiếu khí đốt PVS và PVT trong bối cảnh giá dầu neo cao năm 2026 với chiến lược tối ưu hóa lợi nhuận.

Hướng dẫn chi tiết cách nhận biết vàng trắng, phân biệt với bạch kim, chiến lược đầu tư vàng tây sinh lời và những lưu ý quan trọng khi mua bán.

Tổng quan kiến thức chứng khoán, hướng dẫn mở tài khoản, phân tích và quản lý rủi ro cho nhà đầu tư F0 mới bắt đầu năm 2026.