Chuyển tiền qua ví điện tử ZaloPay: Hướng dẫn sử dụng an toàn và tối ưu phí giao dịch

Chuyển tiền qua ví điện tử ZaloPay: Hướng dẫn sử dụng an toàn và tối ưu phí giao dịch

Chuyển tiền qua ví điện tử tích hợp ZaloPay đang trở thành xu hướng thanh toán phổ biến tại Việt Nam với ưu điểm hoàn toàn miễn phí cho giao dịch từ ví đến ví, có thể chuyển từ 1 đồng và đạt chứng chỉ bảo mật PCI-DSS quốc tế.

Các phương thức chuyển tiền vào ví điện tử phổ biến hiện nay

Chuyển tiền qua ví điện tử tích hợp Zalo cung cấp đa dạng phương thức để người dùng linh hoạt lựa chọn tùy theo tình huống thực tế. Phương thức phổ biến nhất là chuyển tiền ngay trong khung chat Zalo, cho phép thực hiện giao dịch mà không cần thoát khỏi ứng dụng nhắn tin quen thuộc. Người dùng cũng có thể chuyển tiền qua số điện thoại hoặc danh bạ liên hệ, cách này đặc biệt hữu ích khi cần gửi tiền cho người chưa kết bạn trên Zalo hoặc không muốn mở khung chat.

Phương thức chuyển bằng mã QR code ngày càng được ưa chuộng nhờ tính thuận tiện và giảm thiểu sai sót khi nhập thông tin người nhận. Người gửi chỉ cần quét mã QR của người nhận, ứng dụng sẽ tự động điền đầy đủ thông tin cần thiết. Điểm mạnh của các phương thức này là có thể chuyển số tiền bất kỳ, kể cả các khoản nhỏ từ 1 đồng, giúp giải quyết hoàn toàn tình trạng thiếu tiền lẻ trong các giao dịch hàng ngày như thanh toán tiền ăn, chia tiền nhóm, hay trao quà nhỏ.

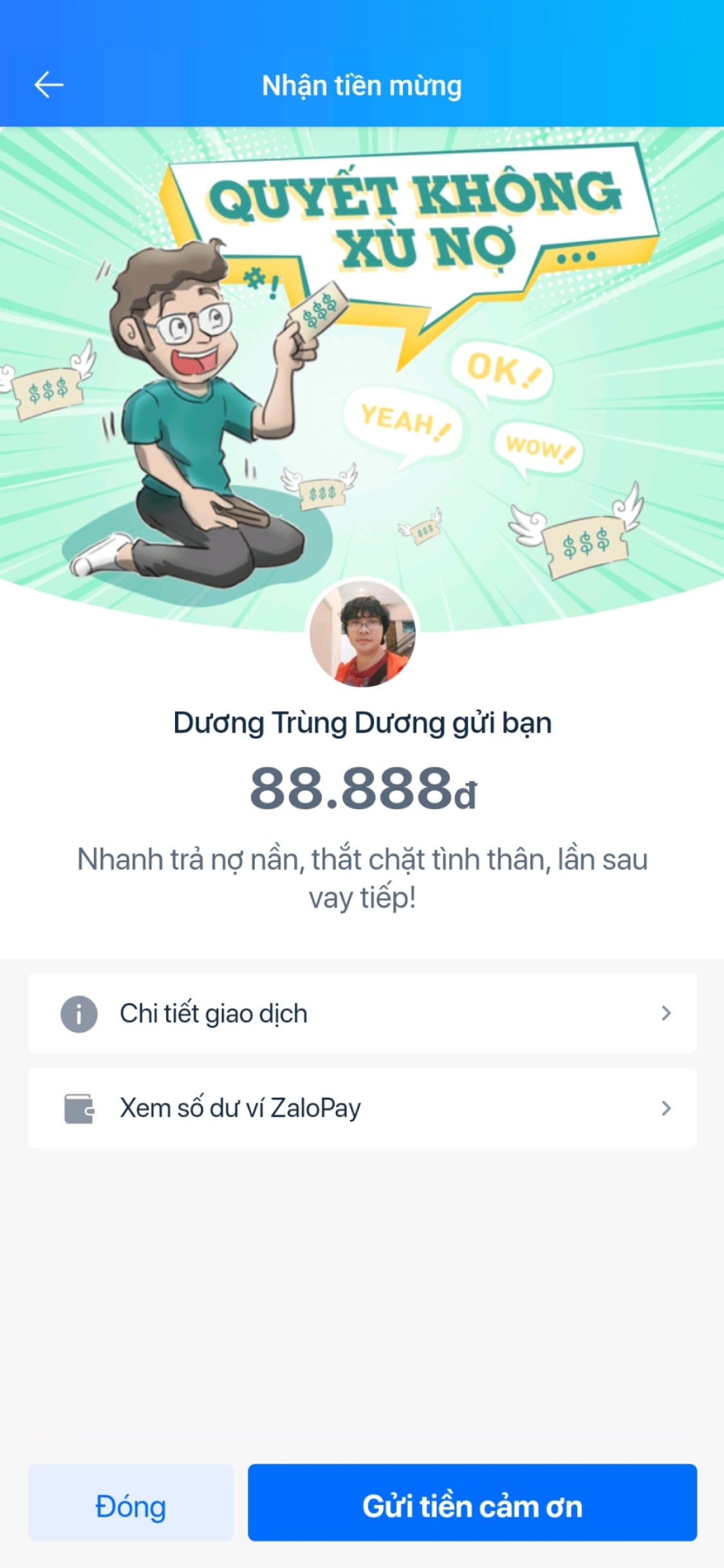

Ngoài ra, người dùng còn có thể gửi kèm thiệp điện tử ấn tượng cùng giao dịch chuyển tiền. Thiết kế thiệp đa dạng theo các dịp lễ tết, sinh nhật, hay cảm xúc yêu thương giúp giao dịch không chỉ đơn thuần là chuyển khoản mà còn mang tính biểu cảm. Tính năng này đặc biệt hữu ích trong các dịp đặc biệt như Tết Nguyên Đán, Valentine, hay ngày của mẹ khi muốn gửi lời chúc đi kèm khoản tiền hỗ trợ.

Hướng dẫn chi tiết chuyển tiền qua khung chat Zalo

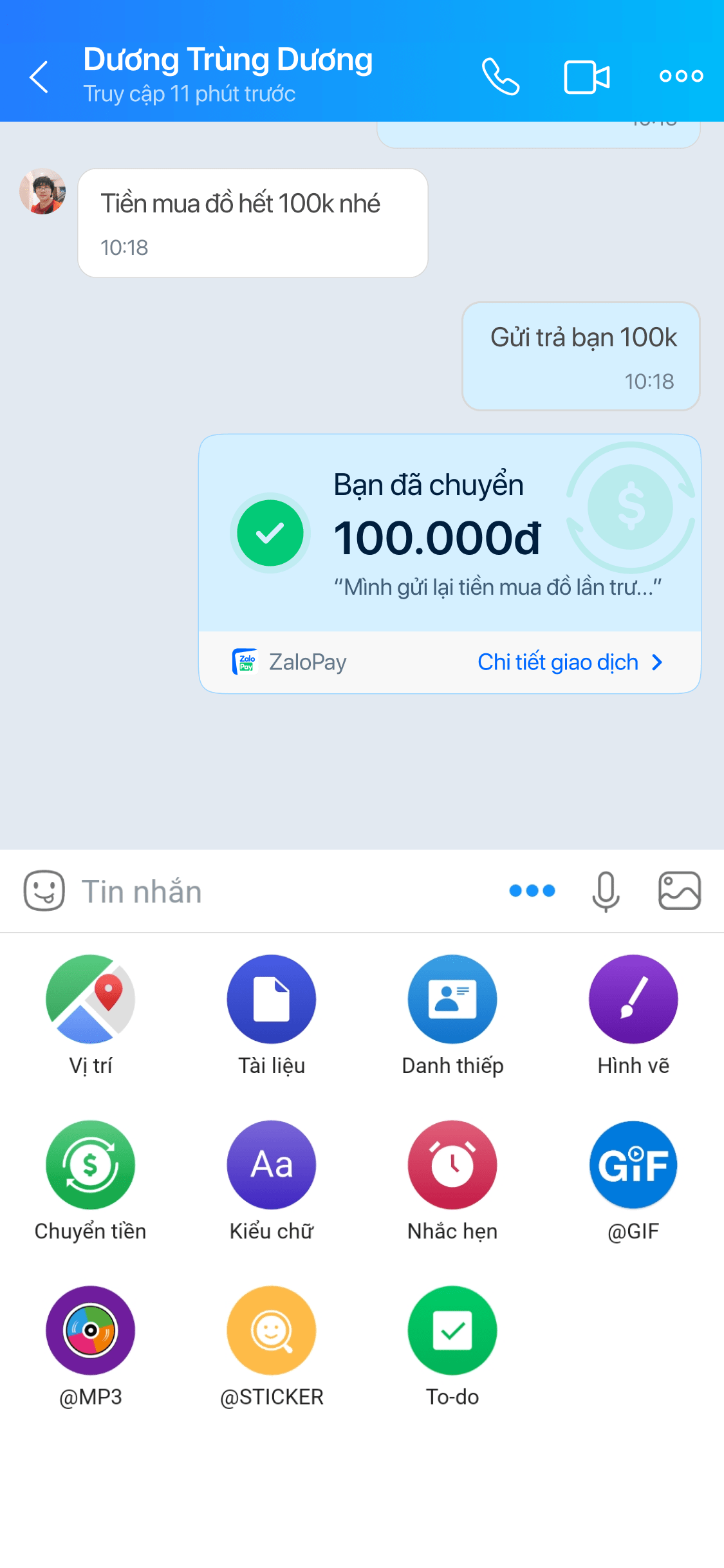

Quy trình chuyển tiền trong khung chat Zalo được thiết kế tối giản chỉ với 4 bước cơ bản. Bước đầu tiên, người dùng mở khung chat với người muốn chuyển tiền, chọn biểu tượng "Ba chấm" ở góc phải màn hình, sau đó nhấn vào mục "Chuyển tiền". Giao diện chuyển tiền sẽ hiển thị ngay trong khung chat, không cần chuyển sang ứng dụng khác hay thoát khỏi cuộc hội thoại đang diễn ra.

Bước tiếp theo, người dùng nhập số tiền muốn chuyển vào ô tương ứng. Ứng dụng hỗ trợ nhập cả số lẻ, cho phép chuyển chính xác đến từng đồng. Tại bước này, người gửi có thể tùy chọn thêm lời nhắn cá nhân và chọn thiệp điện tử đi kèm từ danh sách mẫu có sẵn. Sau khi hoàn tất, nhấn nút "Tiếp tục" để sang bước xác minh thông tin. Lời nhắn và thiệp sẽ hiển thị ngay trong thông báo giao dịch mà người nhận thấy, giúp giao dịch trở nên cá nhân hóa và ý nghĩa hơn.

Tại màn hình xác nhận, người dùng kiểm tra lại thông tin chuyển tiền bao gồm người nhận, số tiền, lời nhắn và thiệp đi kèm. Sau đó chọn kênh thanh toán từ các nguồn đã liên kết như số dư ví, thẻ ghi nợ, hoặc tài khoản ngân hàng. Nhấn "Xác nhận giao dịch" để hoàn tất. Tiền sẽ được chuyển lập tức đến ví điện tử của người nhận, đồng thời thông báo chuyển tiền sẽ hiển thị ngay trong khung chat. Cả người gửi và người nhận đều có thể xem lại chi tiết giao dịch này bất cứ lúc nào trong lịch sử chat.

Quy trình này hoàn tất chỉ trong vài chục giây, đảm bảo tính nhanh chóng cho các giao dịch khẩn cấp. Việc tích hợp trực tiếp trong giao diện chat cũng tạo sự thuận tiện tối đa, người dùng không cần nhớ số điện thoại hay tài khoản của đối phương, chỉ cần chọn đúng người trong danh sách bạn bè đang trò chuyện.

Chính sách phí giao dịch và hạn mức chuyển tiền

Chuyển tiền từ ví đến ví qua ứng dụng này hoàn toàn miễn phí cho mọi giao dịch, bất kể số tiền chuyển là bao nhiêu hay thời điểm thực hiện trong ngày. Chính sách miễn phí áp dụng cho tất cả các phương thức chuyển tiền bao gồm qua Zalo chat, số điện thoại, danh bạ và mã QR code. Điều này tạo lợi thế cạnh tranh rõ rệt so với nhiều kênh chuyển tiền truyền thống thường thu phí từ 0.5% đến 1% cho giao dịch liên ngân hàng, hoặc các dịch vụ ví điện tử khác áp dụng mức phí cố định cho từng lần chuyển khoản.

Môi trường so sánh phí giao dịch giữa các ví điện tử

Ngoài phí chuyển tiền, người dùng cũng cần lưu ý đến các loại phí liên quan khác như phí nạp tiền vào ví và phí rút tiền về tài khoản ngân hàng. Phí nạp tiền thường được miễn khi nạp từ tài khoản ngân hàng đã liên kết, trong khi phí rút tiền về ngân hàng có thể dao động tùy theo ngân hàng thụ hưởng và số tiền rút. Một số ngân hàng liên kết ưu đãi miễn phí rút tiền trong tháng đầu tiên hoặc cho các giao dịch trên một mốc giá trị nhất định.

Về hạn mức giao dịch, ví điện tử tuân thủ quy định của Ngân hàng Nhà nước Việt Nam đối với dịch vụ trung gian thanh toán. Hạn mức này thường được chia theo các cấp độ xác thực tài khoản, từ cơ bản đến nâng cao. Tài khoản chưa xác thực danh tính đầy đủ sẽ có hạn mức giao dịch thấp hơn để đảm bảo an toàn. Người dùng thường xuyên chuyển số tiền lớn nên cân nhắc nâng cấp tài khoản bằng cách cung cấp thông tin CMND/CCCD hoặc xác thực sinh trắc học để tăng hạn mức giao dịch hàng ngày và hàng tháng.

Ngoài ra, cần lưu ý về số lần giao dịch được phép trong ngày đối với các tài khoản chưa nâng cấp. Việc hiểu rõ các quy định về phí và hạn mức giúp người dùng lên kế hoạch chuyển tiền hiệu quả, tránh tình trạng giao dịch bị từ chối do vượt hạn mức hoặc phát sinh chi phí không mong muốn.

Cơ chế bảo mật và an toàn giao dịch với ví điện tử

Ví điện tử này đạt chứng chỉ bảo mật PCI-DSS - tiêu chuẩn an toàn bảo mật dữ liệu thẻ thanh toán quốc tế, đảm bảo mọi thông tin giao dịch và tài khoản người dùng được bảo vệ theo quy trình nghiêm ngặt. Chứng chỉ này yêu cầu hệ thống phải có lớp bảo mật đa tầng, bao gồm mã hóa dữ liệu, giám sát giao dịch theo thời gian thực và quy trình kiểm tra bảo mật định kỳ. Người dùng có thể yên tâm rằng thông tin tài khoản, số dư và lịch sử giao dịch luôn được bảo vệ an toàn.

Hệ thống bảo mật nhiều lớp của ví điện tử

Ứng dụng được Ngân hàng Nhà nước cấp phép hoạt động trong lĩnh vực trung gian thanh toán với giấy phép số 22/GP-NHNN, đảm bảo hoạt động tuân thủ đầy đủ các quy định pháp lý về tài chính số. Cơ quan quản lý giám sát chặt chẽ mọi hoạt động của dịch vụ, từ quy trình xác thực người dùng đến các giao dịch chuyển tiền. Sự giám sát này tạo niềm tin cho người dùng khi sử dụng dịch vụ cho các giao dịch có giá trị lớn hoặc thanh toán hóa đơn định kỳ.

Ví điện tử hiện đã liên kết với 39 ngân hàng và 3 tổ chức thẻ quốc tế, tạo nên mạng lưới thanh toán rộng khắp trên toàn quốc. Việc liên kết với đa dạng ngân hàng giúp người dùng linh hoạt lựa chọn nguồn thanh toán, đồng thời tận dụng các ưu đãi từ ngân hàng cho giao dịch qua ví điện tử. Hệ thống cũng tích hợp công nghệ chống gian lận tiên tiến, tự động phát hiện và chặn các giao dịch bất thường như chuyển số tiền lớn bất thường, giao dịch từ địa điểm lạ, hoặc hoạt động truy nhập không bình thường vào tài khoản.

Quá trình xác thực giao dịch được thiết kế với nhiều lớp bảo vệ, bao gồm mật khẩu ứng dụng, mã OTP gửi về điện thoại đăng ký, và trong một số trường hợp yêu cầu xác thực sinh trắc học bằng vân tay hoặc nhận diện khuôn mặt. Các biện pháp này đảm bảo ngay cả khi ai đó có được mật khẩu của bạn, họ vẫn không thể thực hiện giao dịch mà không có thiết bị đăng ký hoặc xác thực sinh trắc học.

Quy trình xử lý khi người nhận chưa có ví điện tử

Khi chuyển tiền cho người chưa có ví điện tử, quy trình xử lý sẽ có một số bước bổ sung để đảm bảo số tiền đến đúng người nhận. Sau khi người gửi hoàn tất giao dịch, thông báo chuyển tiền sẽ hiển thị trong khung chat Zalo cùng với yêu cầu người nhận cần đăng ký ví để nhận tiền. Người nhận có thể nhấn vào thông báo này, hệ thống sẽ tự động chuyển đến trang đăng ký ví điện tử với thông tin đã được điền sẵn từ tài khoản Zalo.

Quá trình đăng ký ví điện tử mới thường chỉ mất vài phút với các bước xác minh cơ bản như nhập số điện thoại, mã OTP và tạo mật khẩu. Sau khi đăng ký thành công, số tiền được chuyển sẽ tự động vào ví mới tạo này. Toàn bộ quá trình từ lúc nhận thông báo đến khi tiền về ví diễn ra liền mạch, không cần người nhận phải nhập lại thông tin chuyển tiền hay đợi người gửi thực hiện lại giao dịch.

Điểm quan trọng cần lưu ý là thời hạn xác nhận nhận tiền. Nếu người nhận không xác nhận nhận tiền trong vòng 24 giờ, số tiền chuyển sẽ tự động hoàn lại ví của người gửi. Chính sách này giúp bảo vệ quyền lợi người gửi trong trường hợp người nhận không muốn nhận tiền, hoặc có sự cố khiến họ không thể đăng ký ví trong thời gian quy định. Số tiền hoàn lại sẽ bao gồm toàn bộ giá trị giao dịch gốc mà không bị trừ bất kỳ khoản phí nào.

Trường hợp người nhận đã có ví điện tử nhưng chưa liên kết số điện thoại với tài khoản Zalo, họ cũng sẽ nhận được thông báo yêu cầu liên kết số điện thoại. Sau khi liên kết thành công, tiền sẽ được chuyển vào ví của họ một cách tự động. Cơ chế này đảm bảo mọi người dùng Zalo đều có thể nhận tiền kể cả khi chưa từng sử dụng ví điện tử, đồng thời khuyến khích việc mở rộng cộng đồng người dùng dịch vụ thanh toán số.

So sánh ưu điểm với các phương thức chuyển tiền truyền thống

Chuyển tiền qua ví điện tử tích hợp Zalo có nhiều ưu điểm vượt trội so với chuyển khoản ngân hàng truyền thống. Về tốc độ, giao dịch qua ví diễn ra gần như tức thì với thông báo nhận tiền hiển thị ngay trong khung chat, trong khi chuyển khoản ngân hàng liên ngân hàng có thể mất từ 15 phút đến 24 giờ tùy thời điểm thực hiện. Việc tích hợp trực tiếp trong ứng dụng nhắn tin cũng giúp tiết kiệm thời gian thao tác, không cần nhớ hay sao chép số tài khoản ngân hàng dài dãy.

Về chi phí, chuyển tiền từ ví đến ví hoàn toàn miễn phí, trong khi chuyển khoản ngân hàng liên ngân hàng thường thu phí từ 1.000đ đến 5.000đ cho mỗi giao dịch dưới 5 triệu đồng, và phí có thể cao hơn cho các giao dịch giá trị lớn. Các ngân hàng thường miễn phí chuyển khoản trong cùng hệ thống, nhưng người dùng thường có tài khoản ở nhiều ngân hàng khác nhau, dẫn đến việc phát sinh phí khi chuyển tiền giữa các ngân hàng.

Về trải nghiệm người dùng, giao diện chuyển tiền trong ví điện tử được thiết kế đơn giản, thân thiện và có tính trực quan cao với các biểu tượng minh họa rõ ràng. Chuyển khoản ngân hàng truyền thống thường yêu cầu nhập nhiều thông tin như số tài khoản, tên ngân hàng, chi nhánh ngân hàng, dễ dẫn đến sai sót khi nhập liệu. Việc gửi kèm thiệp điện tử và lời nhắn trong giao dịch ví điện tử cũng tạo trải nghiệm cá nhân hóa cao hơn so với nội dung chuyển khoản ngân hàng thường bị giới hạn số ký tự.

Tuy nhiên, phương thức truyền thống vẫn có ưu điểm về hạn mức giao dịch cao hơn và có thể thực hiện tại quầy giao dịch hoặc máy ATM khi không có kết nối internet. Ví điện tử phụ thuộc vào kết nối mạng và thiết bị di động, trong khi chuyển khoản ngân hàng có thể thực hiện qua nhiều kênh khác nhau bao gồm internet banking, mobile banking, ATM hoặc trực tiếp tại quầy giao dịch.

Câu hỏi thường gặp

Chuyển tiền qua ví điện tử có mất phí không?

Giao dịch chuyển tiền từ ví đến ví hoàn toàn miễn phí bất kể số tiền và thời điểm thực hiện.

Người nhận chưa có ví thì tiền được xử lý như thế nào?

Người nhận sẽ được hướng dẫn đăng ký ví, tiền sẽ vào ví sau khi đăng ký thành công, hoặc hoàn lại sau 24 giờ nếu không xác nhận.

Thời gian chuyển tiền qua ví điện tử mất bao lâu?

Tiền được chuyển tức thời và người nhận sẽ nhận thông báo ngay trong khung chat sau khi giao dịch hoàn tất.

Có thể chuyển số tiền nhỏ bao nhiêu?

Có thể chuyển từ 1 đồng, không có giới hạn số tiền tối thiểu cho giao dịch chuyển tiền qua ví điện tử.

Khám Phá

Tiền gửi ký quỹ - Lựa chọn an toàn và hiệu quả cho tài chính doanh nghiệp

Nên làm thẻ ngân hàng nào không mất phí chuyển tiền liên ngân hàng hiện nay?

Nâng cao bảo mật trong giao dịch ngân hàng điện tử: Thách thức và giải pháp

Ngân hàng nào chuyển tiền không mất phí liên ngân hàng hiện nay

Định danh điện tử eKYC là gì? Đột phá Ngân hàng TNEX: Hành Trình Thuận Tiện và An Toàn

5 lỗi thường gặp khi tự chạy quảng cáo tài chính và cách khắc phục hiệu quả

Giải thích trái phiếu là gì, đặc điểm cốt lõi, các cách phân loại phổ biến và cách phân biệt với cổ phiếu, tiền gửi cho nhà đầu tư mới.

Phân tích cổ phiếu ngân hàng 2025: động lực tăng trưởng, biến số lợi nhuận, định giá và các rủi ro nhà đầu tư cần theo dõi sát.

Hướng dẫn chi tiết sử dụng ngân hàng trực tuyến cho freelancer: quản lý dòng tiền, bảo mật giao dịch, tối ưu hóa thu nhập với các tính năng hiện đại.

Hướng dẫn chi tiết chuyển tiền vào ví ZaloPay, cách thực hiện nhanh chóng, miễn phí giao dịch và đảm bảo an toàn tuyệt đối cho người dùng.