So sánh lợi nhuận giữa mua vàng và gửi tiết kiệm ngân hàng: Phân tích chi tiết

Hai bên trái vàng miếng SJC, bên phải tiền mặt ngân hàng, so sánh trực quan

So sánh lợi nhuận giữa mua vàng và gửi tiết kiệm ngân hàng: Phân tích chi tiết

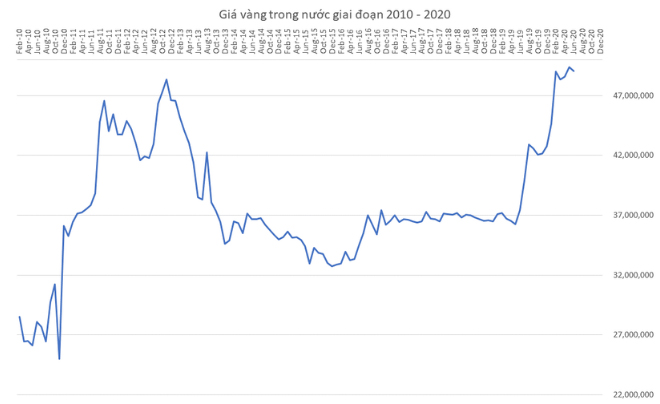

Mua vàng và gửi tiết kiệm ngân hàng là hai kênh đầu tư truyền thống được người Việt lựa chọn phổ biến nhất. Giai đoạn 2020-2023, lãi suất tiết kiệm tại các ngân hàng lớn như Agribank, BIDV, Vietcombank dao động 5,5-9%/năm, trong khi giá vàng trong nước biến động từ mức thấp nhất 47 triệu đồng/lượng lên cao nhất 67 triệu đồng/lượng. Việc hiểu rõ hiệu quả lợi nhuận và rủi ro của từng kênh giúp nhà đầu tư đưa ra quyết định phù hợp với mục tiêu tài chính cá nhân.

Hiệu quả lợi nhuận qua thời gian: Vàng và Tiết kiệm

Lợi nhuận từ hai kênh đầu tư này phụ thuộc vào thời điểm mua bán và lãi suất ngân hàng. Năm 2020-2021, lãi suất tiết kiệm kỳ hạn 12 tháng ở mức 5,5-6,5%/năm, người gửi tiền nhận được khoảng 11-13% lợi nhuận sau 2 năm. Trong cùng giai đoạn này, giá vàng từ mức 47 triệu đồng/l lượng cuối 2020 đã tăng lên 67 triệu đồng/lượng vào cuối 2021, mang lại tỷ suất sinh lời lên tới 42,6% — cao gấp hơn 3 lần so với gửi tiết kiệm.

Tuy nhiên, giai đoạn 2022-2023 lại cho thấy bức tranh hoàn toàn khác. Lãi suất tiết kiệm tăng lên mức 8-9%/năm do chính sách tiền tệ thắt chặt, người gửi tiền có thể đạt khoảng 16-18% lợi nhuận sau 2 năm. Trong khi đó, giá vàng lại giảm từ mức đỉnh 67 triệu đồng/lượng xuống khoảng 65 triệu đồng/lượng, khiến nhà đầu tư vàng chịu lỗ khoảng 3%. Điều này cho thấy sự biến động lớn của giá vàng so với tính ổn định của lãi suất ngân hàng.

Trên dài hạn 10 năm qua, vàng có xu hướng tăng trung bình 7-10%/năm nhưng với mức biến động rất lớn, có những năm giảm sâu tới 15-20%. Lãi suất tiết kiệm mặc dù thấp hơn nhưng ổn định và được đảm bảo hoàn toàn. Nhà đầu tư cần cân nhắc kỹ: chấp nhận rủi ro cao để có cơ hội lợi nhuận lớn với vàng, hay chọn sự an toàn với lãi suất cố định của ngân hàng.

Rủi ro và tính thanh khoản khi đầu tư

Người đang đổi vàng lấy tiền mặt tại cửa hàng vàng, biểu tượng thanh khoản

Tính thanh khoản của vàng và tiền gửi tiết kiệm đều tốt, nhưng với những đặc điểm rủi ro khác nhau. Vàng có tính thanh khoản cao ở Việt Nam, có thể bán nhanh chóng tại các cửa hàng kinh doanh vàng hoặc mua lại theo giá thị trường. Tuy nhiên, việc mua bán vàng chịu ảnh hưởng mạnh bởi chênh lệch giá mua bán, hiện khoảng 500.000-600.000 đồng/lượng, tương đương khoảng 0,8-1% giá trị giao dịch. Chênh lệch này trực tiếp làm giảm lợi nhuận thực tế.

Gửi tiết kiệm ngân hàng mang lại sự an toàn tuyệt đối với số tiền gốc và lãi suất cam kết. Các ngân hàng thương mại nhà nước như Agribank, Vietcombank, BIDV được bảo hiểm tiền gửi lên tới 125 triệu đồng/người/ngân hàng, gần như loại bỏ hoàn toàn rủi ro mất vốn. Tuy nhiên, rủi ro của tiết kiệm nằm ở yếu tố lạm phát: nếu lạm phát cao hơn lãi suất thực tế, sức mua của số tiền gửi sẽ giảm theo thời gian.

Vàng có rủi ro biến động giá rất lớn. Giai đoạn 2022, giá vàng giảm mạnh từ mức đỉnh 67 triệu xuống khoảng 60 triệu đồng/lượng trong vài tháng, khiến nhà đầu tư mua ở vùng giá cao chịu lỗ đáng kể. Ngoài ra, giá vàng trong nước thường xuyên chênh lệch lớn so với giá vàng thế giới, có lúc lên tới 5-7 triệu đồng/lượng, tạo ra rủi ro điều chỉnh giá bất ngờ khi Ngân hàng Nhà nước can thiệp thị trường.

Chi phí ẩn và các vấn đề thực tế khi đầu tư

Sơ đồ minh họa các loại chi phí: phí giao dịch, phí bảo quản, thuế

Nhiều nhà đầu tư mới thường bỏ qua các chi phí ẩn làm giảm lợi nhuận thực tế. Khi mua vàng, ngoài giá niêm yết còn phải chịu phí chênh lệch giá mua bán khoảng 500.000-600.000 đồng/lượng. Nếu tích trữ vàng miếng SJC dài hạn, cần có tủ an toàn hoặc thuê hộp kinh doanh tại ngân hàng với chi phí khoảng 500.000-1.000.000 đồng/năm, tương đương 0,1-0,2% giá trị vàng. Những khoản chi phí này làm giảm đáng kể tỷ suất sinh lời thực tế.

Đối với gửi tiết kiệm, chi phí gần như không có. Lãi suất niêm yết đã bao gồm tất cả, không phát sinh thêm khoản phí giao dịch hay bảo quản. Tuy nhiên, cần lưu ý về thuế thu nhập cá nhân: lợi nhuận từ lãi suất tiền gửi ngân hàng không chịu thuế thu nhập cá nhân theo quy định hiện hành. Điều này có lợi cho nhà đầu tư so với các kênh đầu tư khác như chứng khoán hay kinh doanh bất động sản.

Một vấn đề thực tế khác khi đầu tư vàng là khả năng làm giả và trộn vàng kém chất lượng. Trên thị trường hiện nay xuất hiện vàng trộn tạp chất, vàng mỹ ký — loại vàng có hàm lượng vàng thấp hơn vàng miếng chuẩn 999,9 nhưng được bán với giá gần tương đương. Nhà đầu tư thiếu kinh nghiệm rất dễ bị lừa và khi bán lại sẽ chịu lỗ lớn do giá thu mua thấp hơn nhiều. Gửi tiết kiệm ngân hàng hoàn toàn tránh được rủi ro này.

Thời điểm và chiến lược đầu tư phù hợp

Việc xác định thời điểm đầu tư đóng vai trò quan trọng, đặc biệt với vàng. Năm 2020, khi lãi suất ngân hàng giảm mạnh xuống mức 5,5-6,5%/năm do chính sách nới lỏng tiền tệ, vàng trở nên hấp dẫn hơn và thực tế đã mang lại lợi nhuận đột biến. Ngược lại, năm 2022 khi lãi suất tăng lên 8-9%/năm, gửi tiết kiệm lại trở thành lựa chọn ưu việt. Nhà đầu tư cần quan sát chu kỳ kinh tế và chính sách tiền tệ để quyết định kênh đầu tư phù hợp.

Với khoản tiền nhàn rỗi ngắn hạn dưới 6 tháng, gửi tiết kiệm là lựa chọn tối ưu. Lãi suất không kỳ hạn hiện khoảng 0,2-0,5%/năm tuy thấp nhưng đảm bảo an toàn tuyệt đối và có thể rút tiền bất cứ lúc nào. Vàng không phù hợp với kỳ hạn ngắn do chênh lệch giá mua bán lớn và rủi ro biến động giá trong thời gian ngắn.

Với khoản tiền nhàn rỗi dài hạn trên 2 năm, có thể cân nhắc phân bổ giữa hai kênh. Ví dụ với 500 triệu đồng, có thể chia thành 300 triệu gửi tiết kiệm kỳ hạn 12-24 tháng ở lãi suất 6,0-6,5%/năm để đảm bảo an toàn và thanh khoản, 200 triệu mua vàng khi giá ở mức hợp lý (khoảng 60-61 triệu đồng/lượng) để hưởng lợi từ xu hướng tăng dài hạn. Chiến lược phân bổ này giúp cân bằng giữa lợi nhuận và rủi ro.

Khả năng bảo vệ tài sản trước lạm phát

Biểu đồ đường lạm phát vs giá vàng và lãi suất thực tế

Vàng từ lâu được xem là kênh đầu tư phòng thủ hiệu quả trước lạm phát. Khi lạm phát tăng cao, giá trị đồng tiền giảm, người dân thường chuyển sang mua vàng để bảo vệ tài sản. Thực tế giai đoạn 2020-2021, khi các nền kinh tế nới lỏng tiền tệ mạnh mẽ, giá vàng đã tăng từ 47 lên 67 triệu đồng/lượng — mức tăng vượt xa lạm phát thực tế. Trong bối cảnh bất ổn kinh tế hoặc khủng hoảng tài chính, vàng thường giữ giá tốt hơn nhiều tài sản khác.

Tuy nhiên, khả năng bảo vệ trước lạm phát của vàng không phải lúc nào cũng hiệu quả. Giai đoạn 2022-2023, dù lạm phát trong nước được kiểm soát ở mức 3-4% nhưng giá vàng lại đi ngang hoặc giảm nhẹ. Nguyên nhân do giá vàng trong nước đã ở mức rất cao, chênh lệch quá lớn so với giá vàng thế giới, khiến động lực tăng giá bị hạn chế. Điều này cho thấy vàng không phải là "tấm khiên" hoàn hảo trước lạm phát trong mọi bối cảnh.

Gửi tiết kiệm ngân hàng mặc dù được đánh giá thấp hơn vàng về khả năng bảo vệ trước lạm phát, nhưng thực tế vẫn đảm bảo được sức mua tương đối tốt. Lạm phát Việt Nam giai đoạn 2020-2023 bình quân ở mức 3-4%/năm, thấp hơn lãi suất tiết kiệm thực tế 5,5-9%/năm. Điều này đồng nghĩa với việc người gửi tiết kiệm vẫn đảm bảo được mức lãi suất dương sau khi trừ lạm phát, bảo toàn và gia tăng giá trị tài sản theo thời gian.

Câu hỏi thường gặp

Khi nào nên chọn mua vàng thay vì gửi tiết kiệm?

Nên chọn vàng khi có khoản tiền nhàn rỗi dài hạn trên 2 năm và chấp nhận rủi ro biến động giá để có cơ hội lợi nhuận cao hơn, đặc biệt khi lãi suất ngân hàng ở mức thấp dưới 6%/năm.

Lãi suất tiết kiệm hiện tại ở mức nào so với tỷ suất sinh lời vàng?

Lãi suất tiết kiệm kỳ hạn 12 tháng hiện khoảng 5,5-6,5%/năm ở các ngân hàng lớn, trong khi vàng có thể tăng hoặc giảm 15-20%/năm tùy thời điểm mang lại rủi ro cao hơn nhưng tiềm năng lợi nhuận lớn hơn.

Có nên đầu tư toàn bộ vào vàng hay tiết kiệm?

Không nên tập trung toàn bộ vào một kênh, hãy phân bổ tài sản theo tỷ lệ phù hợp với khả năng chịu rủi ro và mục tiêu tài chính, ví dụ 70-80% vào tiết kiệm an toàn và 20-30% vào vàng tiềm năng.

Khám Phá

So sánh mua vàng và gửi tiết kiệm: Phân tích lợi nhuận và rủi ro 2026

Thông tin về lãi suất tiền gửi tiết kiệm của ngân hàng ACB mới nhất

Những lưu ý khi gửi tiết kiệm ngân hàng

Nên làm thẻ ngân hàng nào không mất phí chuyển tiền liên ngân hàng hiện nay?

Ngân hàng nào chuyển tiền không mất phí liên ngân hàng hiện nay

20 cách tiết kiệm tiền hiệu quả áp dụng ngay mỗi tháng

Phân tích chi tiết giữa vàng và tiền gửi tiết kiệm về sinh lời, rủi ro, thanh khoản và chiến lược đầu tư hiệu quả cho năm 2026.

Hướng dẫn dùng AI quản lý tài chính cá nhân đúng cách: theo dõi chi tiêu, bảo vệ tiền, giữ quyền kiểm soát và tránh phụ thuộc vào công cụ.

Bài viết phân tích chi tiết hiệu quả lợi nhuận, rủi ro, chi phí và chiến lược khi chọn đầu tư vào vàng hay gửi tiết kiệm ngân hàng dựa trên số liệu thực tế 2020-2023.